Porters Fünf Kräfte - Definition und Anwendung auf das Gesundheitswesen in der Schweiz

Michael Porter ist eine weltweit anerkannte Autorität auf dem Gebiet der Wettbewerbsstrategie. Er argumentiert, dass Unternehmen auf fünf Wettbewerbskräfte reagieren müssen.

Cian Ehrismann

7/22/202311 min read

Einleitung

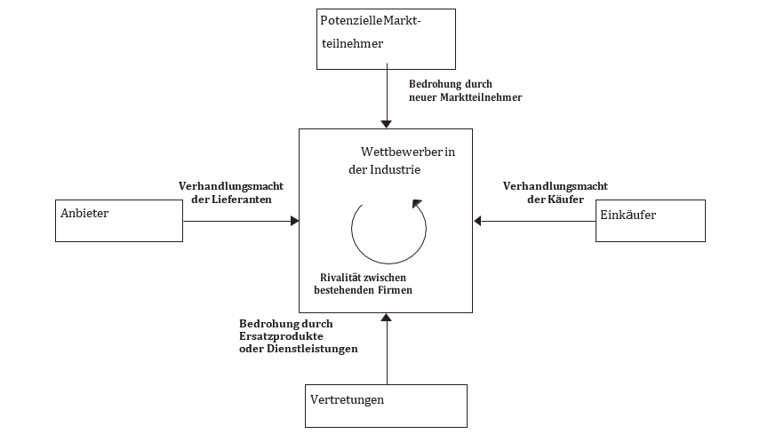

Michael Porter ist eine weltweit anerkannte Autorität auf dem Gebiet der Wettbewerbsstrategie. Er argumentiert, dass Unternehmen auf fünf Wettbewerbskräfte reagieren müssen. Um Konkurrenten und Wettbewerbsstrategien zu verstehen, sind diese fünf Kräfte nützlich:

Michael Porter, eine weltweit führende Autorität für Wettbewerbsstrategie, argumentiert, dass alle Unternehmen auf fünf Wettbewerbskräfte reagieren müssen. Die Essenz einer wettbewerbsfähigen Geschäftsstrategie besteht darin, ein Unternehmen mit seiner Umgebung in Beziehung zu setzen. Der Wettbewerb erstreckt sich also über die Aktionen der aktuellen Wettbewerber hinaus und ist in der zugrunde liegenden Wirtschaftsstruktur verwurzelt.

1. Bedrohung durch neue Marktteilnehmer - Das ist das Risiko, dass ähnliche Unternehmen in Ihren Markt eintreten und Ihnen aktuelles oder potentielles Geschäft wegnehmen.

2. Verhandlungsmacht der Lieferanten - Dies ist die Verhandlungsmacht der Lieferanten. Lieferanten sind alle Unternehmen, auf die Sie angewiesen sind, um Ihr Produkt, Ihre Dienstleistung oder Ihr Ergebnis zu liefern.

3. Bedrohung durch Ersatzprodukte oder -dienstleistungen - Dies bezieht sich auf Ersatzprodukte oder -dienstleistungen, die Ihre Kunden anstelle Ihres Produkts oder Ihrer Dienstleistung kaufen werden.

4. Verhandlungsmacht der Käufer - Dies ist das Mass an Verhandlungsstärke der Industriekäufer oder Kunden.

5. Rivalität zwischen bestehenden Unternehmen - Dies ist die fortlaufende Rivalität zwischen bestehenden Unternehmen und wird oft als einziger Ausdruck des Wettbewerbs angesehen, ohne Berücksichtigung der anderen Wettbewerbskräfte, die Branchen definieren.

Theorie: Porters generische Strategien

Porter schlägt drei generische Strategien vor, um Konkurrenten zu übertreffen oder eine Marktposition gegenüber dem Wettbewerb zu behaupten: Kostenvorteil, Differenzierung und Marktnische/Segmentierung.

Abbildung 1. Die fünf Kräfte von Michael Porter, die den Wettbewerb in der Industrie bestimmen. (Quelle: Porter, 1980.)

Kostenvorteil

Unternehmen, die auf diese Strategie setzen, suchen nach Möglichkeiten, Dienstleistungen in gleicher oder besserer Qualität zu günstigeren Kosten als die Konkurrenz anzubieten, um durch Volumen und/oder Effizienzsteigerungen höhere Gewinne zu erzielen. In stark preiswettbewerbsorientierten Perioden zielen Organisationen darauf ab, durch Preissenkungen rentabel auf dem Markt zu bleiben. Diese Strategie kann in Branchen revolutionär sein, in denen der Wettbewerb schwach war.

Differenzierung

Eine Differenzierungsstrategie konzentriert sich auf die Produktion eines besseren oder unterschiedlichen Produkts oder Dienstleistung. Dies kann durch Qualität und Marketing erreicht werden. Bei dieser Strategie ist der Preis sekundär, aber Unternehmen operieren entlang des Kontinuums zwischen Kosten, Qualität und Differenzierung.

Marktnische/Segmentierung

Unternehmen, die diese Strategie nutzen, konzentrieren sich auf eine bestimmte Gruppe von Käufern, ein Segment einer Produktlinie oder einen spezifischen geographischen Markt. Niedrige Kosten und Differenzierung bleiben für jede Nische wichtige Wettbewerbsfaktoren.

Porters Empfehlung ist es, nicht "in der Mitte gefangen" zu sein, also weder die geringsten Kosten noch die höchste Qualität zu haben oder unzureichend differenziert zu sein. Während die gewählte Strategie als primärer strategischer Fokus des Unternehmens verfolgt wird, sollten die beiden anderen Strategien nicht aus den Augen verloren werden. Die Strategie sollte in möglichst viele kurz- und langfristige Unternehmens- und Marktziele integriert werden.

1 Methode/Ergebnisse: Anwendung von Porters Fünf-Kräfte-Modell auf Krankenhäuser und Ärztegruppen in der Schweiz

Gesundheitsversorgung ist oft einzigartig aufgrund der starken Regulierung, der scheinbar grenzenlosen Nachfrage, der Notwendigkeit lokaler Anbieter, der Trennung von Konsumenten von direkten Kaufentscheidungen durch Krankenversicherungen und der Schwierigkeit, Gesundheit sowie die Qualität und Kosten der Pflege zu quantifizieren.

Dennoch gelten diese Aspekte auch in anderen Branchen, und immer mehr dieser Wettbewerbsbarrieren im Gesundheitswesen stehen unter Druck, insbesondere durch das Bundesamt für Gesundheit und die Politik. Daher ist Porters Fünf-Kräfte-Modell genauso auf das Gesundheitswesen anwendbar wie auf jede andere Branche.

Das Gesundheitswesen beinhaltet viele Subsets, darunter Krankenhäuser, Pflegeheime, Arztpraxen, ambulante Pflegedienste und Notfallzentren. Alle diese Einrichtungen und Anbieter, zusammen mit den Verwaltern, Ausrüstungslieferanten, Pharmaunternehmen und anderen Unterstützungs- und Managementanbietern, können als Teil der "Gesundheitsindustrie" angesehen werden, da sie das gemeinsame Ziel verfolgen, die menschliche Gesundheit zu maximieren.

Ein Krankenhaus, das die lokale unabhängige Allgemeinarztpraxis oder Kardiologengruppe nicht als Wettbewerber und gleichzeitig als "Kunde" anerkennt, könnte den Punkt verpasst haben. Es besteht eine komplexe Beziehung zwischen den verschiedenen Teilen des Gesundheitswesens, und jede Wettbewerbsbewertung sollte verschiedene Perspektiven auf diese Beziehungen berücksichtigen.

Bedrohung durch neue Marktteilnehmer

Historisch gesehen haben viele Krankenhäuser und Ärzte in der Schweiz geglaubt, dass das Risiko neuer Marktkonkurrenten aufgrund von Markteintrittsbarrieren in ihren Industriezweigen gering ist. Gesundheitsversorgung galt als lokales Geschäft, da die Leistungen persönlich erbracht werden müssen. Technologie und Kommunikation sowie die Fähigkeit, Anbieter landesweit zu rekrutieren, ändern jedoch einige Aspekte der Arzt-Patienten-Beziehung. Neue Marktteilnehmer müssen nicht mehr zwangsläufig lokal ansässig sein (Health Tourism).

Verhandlungsmacht der Lieferanten

Im Gesundheitswesen sind Lieferanten hauptsächlich Dienstleistungsanbieter, aber auch jede Person oder Organisation, die zur Verbesserung der Patientengesundheit beiträgt. Ärzte sind in diesem Sinne Lieferanten. Andere Lieferanten können Medizinprodukteunternehmen, Pharmaunternehmen und Outsourcing-Unternehmen sein.

Lieferanten können Ihr Geschäft beeinflussen, wenn sie Ihre Kosten erhöhen können. Die Preise der Gesundheitsversorger werden oft durch die Notwendigkeit kontrolliert oder beeinflusst, das zu akzeptieren, was die Regierung für ein Produkt oder eine Dienstleistung zahlt. Die Verhandlungsmacht der Lieferanten unterliegt zunehmenden Druck.

Es ist zu beachten, dass die Gesundheitsversorgung sich von anderen Branchen unterscheidet, da die Lieferanten oft auch die Kunden sind, wie in der Beziehung zwischen Krankenhaus und Arzt.

Aufstieg der Notfallpraxen

Aktuelle Trends in der Schweiz deuten auf ein erneutes Interesse an Notfall- und Allgemeinpraxen hin, insbesondere solche, die eine sofortige Betreuung ohne Wartezeit bieten. Mehrere Faktoren treiben dieses Phänomen an, darunter eine gezieltere Demographie-Ausrichtung, eine bessere Kostenkontrolle für Gesundheitspläne und eine grössere Möglichkeit, sich potenziellen Kunden zu präsentieren.

Praxen, die einen sofortigen Zugang zu medizinischer Betreuung ohne Wartezeit bieten, sprechen viele Menschen an, dank flexibler Terminplanung, erweiterten Öffnungszeiten, Notfallversorgung und anderen Dienstleistungen, die in herkömmlichen Arztpraxen nicht verfügbar sind.

Zudem können Versicherungen durch die Reduzierung von Verwaltungs- und anderen Gemeinkosten ihre Gewinnmargen maximieren. Die Fähigkeit, Patienten unmittelbar zu versorgen und dabei die Effizienz der Versorgung zu verbessern, wird als ein wesentlicher Vorteil dieser Praxen gesehen. Dabei bleibt jedoch die Herausforderung bestehen, die Qualität der Versorgung zu gewährleisten und gleichzeitig die Kosten im Griff zu behalten.

Belegarzt-Medizin

Die Belegarzt-Medizin hat in der Schweiz eine lange Tradition. Bei diesem System sind Ärzte, die normalerweise in einer Arztpraxis oder einer ambulanten Klinik tätig sind, auch berechtigt, in einem Krankenhaus zu praktizieren und ihre eigenen Patienten zu versorgen. Der Fokus dieser Praxen liegt hauptsächlich auf der Bereitstellung von spezialisierten Gesundheitsdienstleistungen.

In der Belegarzt-Medizin haben Ärzte die Möglichkeit, ihren Patienten mehr Zeit zu widmen. Patienten können normalerweise innerhalb eines Tages ihren Arzt aufsuchen und haben in den meisten Fällen rund um die Uhr Zugang zu ihrem Arzt per Pager oder Handy.

Das aktuelle Geschäftsmodell beruht auf der direkten Abrechnung von Leistungen mit der Krankenkasse oder dem Patienten, was für einen garantieren Zugang zu standardisierten und individualisierten Gesundheitsdienstleistungen sorgt. Überarbeitete Ärzte können sich so für die Belegarzt-Medizin entscheiden, um ihre Arbeitszeiten auszugleichen und qualitativ hochwertige Versorgung zu bieten.

Patienten, die diesen Service nutzen, schätzen den direkten und persönlichen Kontakt zu ihrem Arzt sowie den Komfort, alle Leistungen aus einer Hand zu erhalten, von der ambulanten Betreuung bis hin zur Krankenhausversorgung.

Zu den Vorteilen gehören mehr Zeit mit dem Arzt, erhöhter Zugang zu Ärzten, Arztbegleitung bei Krankenhausaufenthalten und Nachsorge zu Hause.

Die Belegarzt-Medizin hat ihre Kritikpunkte, insbesondere hinsichtlich der Qualitätssicherung und der Kostenkontrolle, da die Abrechnung der Leistungen unabhängig vom Krankenhaus erfolgt. Es ist jedoch wichtig zu beachten, dass die Belegarzt-Medizin kein Ersatz für die traditionelle Krankenversicherung ist. Patienten behalten in der Regel ihre herkömmliche Krankenversicherung bei, um Tests oder Untersuchungen, die vom Arzt angeordnet werden, zu bezahlen.

System und Neuausrichtung der Arztpraxen in der Schweiz

Belegärzte sind in der Schweiz eine besondere Art von Ärzten, die sowohl in eigenen Praxen als auch in Spitälern arbeiten. Sie haben eine Vereinbarung mit bestimmten Spitälern, in denen sie ihre Patienten selbst behandeln können, was ihnen ermöglicht, eine durchgängige Versorgung zu gewährleisten. Sie profitieren von den Einrichtungen und Ressourcen des Spitals, während sie gleichzeitig ihre Unabhängigkeit als Praktiker behalten.

Übernahme von Arztpraxen: In der Schweiz gibt es Tendenzen sowohl für Spitäler als auch für KMU, Ärzte direkt zu beschäftigen und um ihre Zeit und Loyalität zu konkurrieren. Dies gilt insbesondere angesichts des Zuwachses an spezialisierten, von Ärzten geführten Kliniken. Allerdings ist die Situation für Belegärzte etwas anders. Sie behalten ihre Unabhängigkeit und führen ihre eigene Praxis, arbeiten aber auch in Spitälern, um ihren Patienten eine durchgängige Versorgung zu bieten.

Während in den 1990er Jahren der Beruf des Allgemeinarztes noch beliebt war, hat sich der Trend in der Schweiz hin zu mehr spezialisierten Ärzten verlagert. Allerdings gibt es immer noch eine starke Nachfrage nach Allgemeinärzten und es besteht die Sorge, dass die Anzahl der Allgemeinmediziner in Zukunft möglicherweise nicht ausreichen wird, um die Bedürfnisse der Bevölkerung zu decken.

Mangel an Ärzten: In den nächsten 10-15 Jahren wird auch in der Schweiz ein verstärkter Mangel an Ärzten erwartet. Verschiedene Faktoren tragen dazu bei, wie die alternde Bevölkerung, die mehr Gesundheitsdienstleistungen in Anspruch nimmt, und ein stagnierender Ärztebestand aufgrund von Änderungen im Lebensstil der Ärzte und Renteneintritt. Es wird erwartet, dass bis 2035 ein signifikanter Mangel an Allgemeinärzten in der Schweiz besteht, obwohl die genaue Anzahl schwer vorherzusagen ist (Gerny, 2021). Es ist wichtig, dass sowohl die öffentlichen als auch die privaten Gesundheitssektoren Strategien zur Bewältigung dieser Herausforderung entwickeln.Gemeinschaftsunternehmen zwischen Gemeindekrankenhäusern und spezialisierten Anbietern: Die Spezialisierung von stationären und ambulanten Einrichtungen, oft von Ärzten geführt, stellt eine natürliche Reaktion auf Veränderungen in der Gesundheitsversorgung dar. Viele Spezialanbieter, wie Orthopäden und Kardiologen, gehen Joint Ventures ein, um Beziehungen zu stärken und wirtschaftliche Anreize zu verbessern. Solche Kooperationen führen zu grösserer Wirtschaftlichkeit und Qualität der Dienstleistungen.

Vorteile von Krankenhaus-Ärzte Joint Ventures: Es gibt viele Vorteile für eine solche Zusammenarbeit. Krankenhäuser profitieren von der Beteiligung von Ärzten bei der Gestaltung und dem Betrieb von ambulanten Einrichtungen, was zur Wirtschaftlichkeit und Effizienz beiträgt. Ärzte profitieren von der Reputation und den Ressourcen des Krankenhauses, was die Glaubwürdigkeit und den Zugang zu Lieferanten verbessert.

Krankenhäuser in der Schweiz stellen vermehrt Ärzte direkt an, insbesondere Spezialisten, um stärker um ihre Zeit und Loyalität zu konkurrieren. Dabei verstärken sich Gemeinschaftsunternehmen zwischen Gemeindekrankenhäusern und spezialisierten Anbietern, was zu grösserer Wirtschaftlichkeit und Qualität führt. In den nächsten Jahren wird ein Mangel an Ärzten erwartet, besonders bei den Allgemeinärzten, bedingt durch Faktoren wie eine alternde Bevölkerung und den Renteneintritt bestehender Ärzte. Die Zusammenarbeit zwischen Krankenhäusern und Ärzten in gemeinsamen Unternehmen bringt Vorteile für beide Seiten, indem Krankenhäuser von der Expertise der Ärzte profitieren und Ärzte die Reputation und Ressourcen des Krankenhauses nutzen können.

Bedrohung durch Ersatzprodukte oder -dienstleistungen

Nichttraditionelle Gesundheitsdienstleister konkurrieren immer stärker mit herkömmlichen. Technologische Fortschritte ermöglichen zudem neue Konkurrenten, wie Fernradiologen, die Röntgenbilder zu günstigeren Preisen auswerten. Patienten werden durch das Internet aufgeklärter und der Apothekerberuf wandelt sich, was einen Teil des Beratungsgeschäfts von Arztpraxen bedrohen könnte. Arzneimittel bieten zunehmend kostengünstige Alternativen zu teuren Behandlungen oder Krankenhausaufenthalten.

Konkurrenzkämpfe unter Anbietern: Der Wettbewerb besteht nicht nur zwischen Krankenhäusern und von Ärzten geführten Einrichtungen, sondern auch unter medizinischen Fachkräften selbst (z.B. Augenärzte vs. Optometristen, Anästhesisten vs. Krankenschwestern mit Anästhesiezertifikat, Gynäkologen vs. Hebamme).

Die Bedrohung durch Ersatzprodukte oder -dienstleistungen im Gesundheitswesen könnte auch durch alternative Versorgungsmodelle, wie Telemedizin, digitale Gesundheitsplattformen oder Gesundheits-Apps, kommen. Diese können möglicherweise einen Teil der traditionellen Gesundheitsdienstleistungen ersetzen und so den Wettbewerbsdruck erhöhen.

In Bezug auf die Verfügbarkeit von ausländischen Ärzten, wird diese durch Sprachbarrieren, insbesondere die Notwendigkeit, Deutsch zu sprechen, begrenzt. Dies kann die Fähigkeit der Schweizer Gesundheitsversorgungseinrichtungen einschränken, qualifizierte ausländische Ärzte zu rekrutieren und einzusetzen, wodurch das Angebot an verfügbaren Ärzten und somit möglicherweise die Wettbewerbsfähigkeit verringert wird. Zudem gibt es je nach Kanton Zulassungsbeschränkungen für Ärztinnen und Ärzte, was den Zugang zu diesem Berufsfeld begrenzt und somit die Bedrohung durch Ersatzprodukte oder -dienstleistungen potenziell verringert (MedInside, 2023).

Es ist jedoch wichtig zu beachten, dass trotz dieser Herausforderungen, die Notwendigkeit für qualitativ hochwertige medizinische Versorgung weiterhin besteht, und es besteht immer die Möglichkeit, dass neue, innovative Versorgungsmodelle entwickelt werden, die den traditionellen Ansatz ergänzen oder herausfordern könnten.

Apotheken könnten auch eine zunehmende Rolle in der Gesundheitsversorgung spielen und somit die Bedrohung durch Ersatzprodukte oder -dienstleistungen erhöhen. In vielen Ländern übernehmen Apotheken bereits mehr Verantwortung in der Patientenversorgung. Sie bieten Dienstleistungen wie Impfungen, Medikamentenmanagement, Beratung zu chronischen Erkrankungen und sogar kleinere medizinische Untersuchungen an.

In der Schweiz könnten Apotheken, die diese erweiterten Dienstleistungen anbieten, als Ersatz oder Ergänzung zu traditionellen Arztpraxen angesehen werden, besonders in Bereichen, wo es einen Mangel an Hausärzten gibt. Solche Veränderungen könnten das Wettbewerbsumfeld weiter verändern und traditionelle medizinische Praxen dazu zwingen, ihre Geschäftsmodelle zu überdenken, um wettbewerbsfähig zu bleiben.

Zusammengefasst erhöht eine stärkere Einbindung von Apotheken in die Gesundheitsversorgung die Vielfalt der verfügbaren Dienstleistungen und könnte die Zugänglichkeit und Effizienz der Versorgung verbessern.

Verhandlungsmacht der Käufer

Im Gesundheitswesen werden die meisten Leistungen von den Versicherungen bezahlt, ob privat oder grundversichert. In der Schweiz ist die Gesundheitsversicherung obligatorisch und die Entscheidungen über den Kauf werden hauptsächlich von den Versicherten selbst getroffen. Dennoch ist das Gesundheitswesen von folgenden Faktoren geprägt:

1. Mehr als eine Klasse von Käufern - Patienten, Familien (Stellvertreter), Versicherungsunternehmen, jeweils mit unterschiedlichen Zielen.

2. Eine Kluft zwischen Konsument und Zahler.

3. Ein Ungleichgewicht an Informationen zwischen Konsumenten und Anbietern, das zum Nachteil des Zahlers wirkt.

4. Ein einziger grösster Zahler - die öffentliche Hand.

Im Kontext der Schweizer Gesundheitsversorgung ist die Transparenz der Preise und Qualität von besonderer Bedeutung. Der Wettbewerb unter den Gesundheitsversorgern kann durch die Möglichkeit, Gesundheitspläne, Preise und Qualität zu vergleichen, verändert werden, was eine informierte Entscheidungsfindung bei der Auswahl der Gesundheitsversorgung unterstützt.

Wettbewerb unter bestehenden Unternehmen

Integrierte Ärzteorganisationen und andere Gesundheitseinrichtungen können als neue Marktteilnehmer gesehen werden oder einfach als eine Gruppe bestehender Anbieter, die sich neu organisiert haben, um besser konkurrieren zu können. Ihre Effektivität als Wettbewerber ist in vielerlei Hinsicht immer noch unsicher. Integration, Zusammenarbeit und Konsolidierung unter den Anbietern können in einigen Fällen als Mittel zur Umgehung des Wettbewerbs angesehen werden, es sei denn, die klinischen Vorteile für die Patienten können nachgewiesen werden.

Jede Gesundheitsorganisation hat als grundlegende Mission, das menschliche Wohlergehen zu fördern. Diese Mission wird jedoch oft als im Konflikt mit den wirtschaftlichen und finanziellen Zielen gesehen, insbesondere in gewinnorientierten Sektoren. Zudem scheint sie mit den Wettbewerbskräften, die in anderen Branchen erfolgreich waren, unvereinbar zu sein. Es besteht ein tief verwurzelter Unterschied in den Grundwerten. Das Verständnis dieser Unterschiede ist entscheidend, wenn man den Einfluss von Wettbewerbsrivalitäten zwischen Unternehmen auf die Gesamtqualität und Effizienz in der Gesundheitsbranche beurteilt.

Fazit

Eine Analyse der aktuellen Lage der Gesundheitsbranche in der Schweiz lässt mehrere mögliche Lösungsansätze und Strategien zur Bewältigung der genannten Herausforderungen erkennen:

1. Anpassung der Geschäftsmodelle: Es ist wichtig, dass Krankenhäuser und Arztpraxen ihre Geschäftsmodelle kontinuierlich an die sich verändernden Marktbedingungen anpassen. Die steigende Prävalenz von Notfallpraxen und die Änderungen in der Belegarzt-Medizin sollten als Anreize zur Innovation und Differenzierung dienen.

2. Technologieanwendung: Die Nutzung von Technologie und Kommunikation kann dazu beitragen, die Erreichbarkeit und Effizienz der medizinischen Versorgung zu verbessern. Digitalisierung und Telemedizin können dazu beitragen, die Zugänglichkeit zu verbessern und den Wettbewerbsdruck durch neuartige Marktteilnehmer zu verringern.

3. Stärkung der Zusammenarbeit: Gemeinschaftsunternehmen und Partnerschaften zwischen Krankenhäusern und spezialisierten Anbietern sollten weiter gefördert werden, um Wirtschaftlichkeit und Qualität zu verbessern. Gemeinsame Ventures zwischen Krankenhäusern und Ärzten können beide Seiten stärken und letztlich den Patienten zugutekommen.

4. Ausbildungsinitiativen: Angesichts des erwarteten Mangels an Ärzten, insbesondere bei Allgemeinärzten, sollten Ausbildungsinitiativen und -programme gestärkt und erweitert werden. Dies könnte die Anzahl der ausgebildeten Ärzte erhöhen und damit die zukünftige Versorgung sicherstellen.

5. Fokus auf Qualität und Patientenzufriedenheit: Um die Wettbewerbsfähigkeit zu erhalten und zu verbessern, sollte der Fokus auf Qualität und Patientenzufriedenheit liegen. Dies beinhaltet die Gewährleistung der Qualität der Versorgung, auch in Notfallpraxen und in der Belegarzt-Medizin, und die Erfüllung der Bedürfnisse und Erwartungen der Patienten.

Die Reduzierung von Bürokratie im Gesundheitswesen ist ein weiterer wichtiger Aspekt bei der Verbesserung der Effizienz und Qualität der Patientenversorgung, damit die Arbeitszeit der Ärzte mit und am Patienten stattfindet.

Durch die Umsetzung dieser Strategien könnten Krankenhäuser und Arztpraxen in der Schweiz ihre Wettbewerbsfähigkeit erhalten und verbessern, während sie gleichzeitig den Anforderungen und Bedürfnissen der Patienten gerecht werden.

Literaturverzeichnis

Gerny, D. (2021, September 10). Nur noch ein Hausarzt für 5800 Personen? Berner Studie prognostiziert dramatische Versorgungslücken für einzelne Regionen. Neue Zürcher Zeitung. https://www.nzz.ch/schweiz/nur-noch-ein-einziger-hausarzt-fuer-5800-personen-berner-studie-prognostiziert-dramatische-luecken-in-der-regionalen-gesundheitsversorgung-ld.1644690?reduced=true

MedInside. (2023). Werden EU-Ärzte in der Schweiz diskriminiert? MedInside. https://www.medinside.ch/werden-eu-arzte-in-der-schweiz-diskriminiert-20230317

Porter, M. E., Competitive Strategy: Techniques for Analyzing Industries and Competitors, S. 4, The Free Press, 1980.)

© 2026 ghost-writers.ch

Whatsapp: +41 44 585 26 63

Festnetz: +41 32 510 11 93